Centro de Estudio de la Unión Industrial Argentina (UIA) publicó el cuarto informe del año sobre Actividad Industrial. Hubo en abril un 11,2 por ciento de cheques rechazados en PyMEs. En marzo, la actividad industrial registró una caída de -13,9% interanual y de -16,8% mensual en la medición desestacionalizada. Se trata de la mayor caída mensual de la serie (que comienza en 1995) y la producción fue la más baja desde diciembre de 2004.

Las primeras semanas del Aislamiento Social, Preventivo y Obligatorio (ASPO) de marzo tuvieron un fuerte impacto en el entramado productivo industrial, justo cuando comenzaba a mostrar ciertos atisbos de mejora.

– En marzo, la actividad industrial registró una fuerte caída de -13,9% interanual y de -16,8% mensual en la medición desestacionalizada. Se trata de la mayor caída mensual de la serie (que comienza en 1995) y la producción fue la más baja desde diciembre de 2004.

Así, en el primer trimestre del año se acumuló una baja de -4,9% respecto a igual período de 2019. Los datos preliminares de abril muestran un impacto aún mayor en la producción industrial.

– El desempeño de marzo se explicó por la contracción en sectores que arrastraban situaciones complicadas, como son la producción de minerales no metálicos, la industria automotriz, la metalmecánica y la textil.

– El resto de los sectores presentó caídas más moderadas. En particular, el sector de minerales no metálicos registró una baja de -42,2% interanual en sus niveles de producción, en gran medida por la caída de -46,5% de los despachos de cemento Portland. Además, la industria automotriz presentó una caída en sus niveles de producción del orden del -34,4% durante marzo.

La producción metalmecánica se contrajo -22,5%, con caídas de más de 20% en todos los rubros, a excepción de maquinaria agrícola (-9,8%) y carrocerías y remolques (-11,1%). La industria textil registró una baja de-36,8%, principalmente por caídas en hilados de algodón (-38,5%) y tejidos y acabado de productos textiles (-36,8%). Le siguió la refinación de petróleo con una baja de -19,9% interanual.

– Por su parte, otros sectores que también presentaron caídas de la actividad relativamente más moderadas fueron sustancias y productos químicos (-3,1%, amortiguada por la mayor producción de agroquímicos y fertilizantes, y en menor medida de medicamentos, que si bien creció 1,8% interanual acumula todavía una caída de-3,5% interanual en los últimos 12 meses) y alimentos y bebidas (-2%, un rubro con mucha heterogeneidad a su interior, con contracciones mayores al -10%).

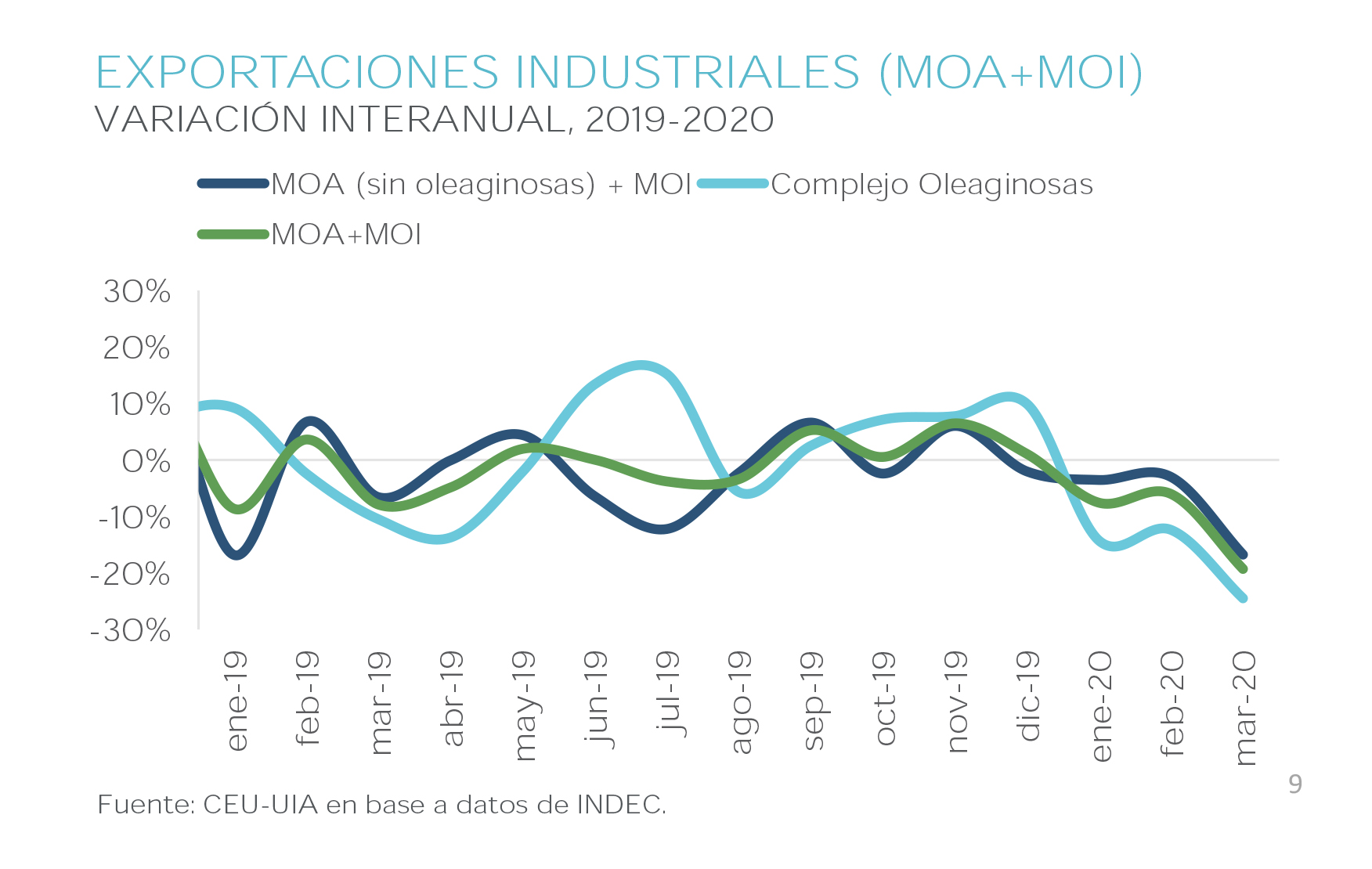

– En cuanto al comercio exterior, uno de los canales a través de los cuales la crisis del Covid-19 afecta la economía local, en marzo se registraron los primeros impactos. Las exportaciones de manufacturas de origen industrial (MOI) se contrajeron -20,5% interanual. Las caídas más pronunciadas se registraron en los rubros material de transporte terrestre (-36,9%), y máquinas, aparatos y material eléctrico (-38,7%).

Sin las exportaciones de productos químicos y conexos (+20,3%, explicada principalmente por biodiésel), la caída de las MOI habría sido -28,2%. Por su parte, las dirigidas hacia Brasil cayeron -30,4%, lo que se explica por la menor exportación de vehículos (-34,4%). Los primeros datos de abril muestran un mayor deterioro: las exportaciones a Brasil cayeron 40,6%; el valor más bajo para un mes de abril desde 2004. En igual sentido, las exportaciones totales de vehículos retrocedieron -88% interanual de acuerdo a datos de ADEFA.

– En paralelo, por la caída de la actividad local se profundizó la caída en las importaciones de vehículos (-31,8%), bienes de consumo (-10,7%) y combustibles y lubricantes (-27,6%). Vinculado al freno de las inversiones, volvió a caer la importación de bienes de capital (-24,8%), piezas y accesorios (-27,3%) y de bienes intermedios (-12,8%).

Estos datos dieron como resultado un saldo comercial positivo de USD 1.145 millones en marzo, acumulando USD 3.297 millones en el primer trimestre. Esto implica un saldo 64% mayor a igual período de 2019.

– Según datos de INDEC, la utilización de la capacidad instalada de la industria reflejó la dinámica contractiva de la actividad al alcanzar en promedio 51,6% en marzo, 7,2 puntos porcentuales menos que en igual mes de 2019.

– Los datos de abril anticipan una mayor caída de la producción, en algunos sectores de hasta el 100%. Este último es el caso de la industria automotriz, la cual no registró producción alguna debido al aislamiento social, preventivo y obligatorio.

Respecto al sector de la construcción, el bloque de minerales no metálicos se contrajo -67%. El sector de metales básicos también se vio fuertemente afectado, con una caída de -65,4% interanual.

– Las perspectivas para la industria siguen afectadas por el complejo contexto mundial generado por el COVID-19. Si bien en mayo se fue habilitando la producción en algunas regiones del país, las empresas aún enfrentan una muy baja demanda tanto interna como externa y serias dificultades en materia de financiamiento y sostenibilidad de las empresas.

Unión Industrial caída producción: Actividad general

En marzo 2020, la actividad industrial registró una fuerte caída de -13,9% interanual y de -16,8% mensual en la medición desestacionalizada. Así, en el primer trimestre del año se acumuló una baja de -4,9% respecto a igual período de 2019.

Este dato impacta en una industria que ya se encontraba operando en niveles muy bajos, acumulando importantes caídas respecto de los niveles alcanzados años atrás. El indicador acumuló una caída de -26,6% respecto de igual mes de 2015, siendo la producción de la industria automotriz la que más se contrajo en ese período.

Al analizar la serie desestacionalizada se observa que el nivel de la actividad industrial es el menor desde diciembre 2004. Los niveles de algunos sectores alcanzan a los registrados en medio de la crisis de 2009, otros son apenas mayores a los del 2002, mientras que hay sectores que no registraban niveles de producción tan bajos desde mediados de los años noventa.

La dinámica de marzo se vio reflejada en la utilización de la capacidad instalada, que alcanzó en promedio 51,6% en marzo, 7,2 puntos porcentuales menos que en igual mes de 2019.0

Comercio exterior

En marzo, la pandemia del Covid-19 comenzó a mostrar impactos sobre las exportaciones de manufacturas de origen industrial (MOI), que se contrajeron -20,5% interanual producto de las menores cantidades (-20,4%).

Al interior, todos los componentes registraron caídas, excepto productos químicos y conexos (+20,3%) y vehículos de navegación aérea, marítima y fluvial (+200%). Al interior de productos químicos se observa que el aumento se da enteramente por la suba de biodiésel, mientras el resto de los componentes registró caídas de hasta -29% interanual.

En tanto, las exportaciones de manufacturas de origen agropecuario (MOA) cayeron -18,2% interanual en marzo por una caída de las cantidades de -19,3%. Las exportaciones de combustibles y energía cayeron -35,2%, por fuertes caídas en todos los componentes, donde además tuvo incidencia la baja del precio internacional del petróleo.

Incluso las ventas externas de productos primarios se contrajeron -1,7% durante marzo con fuertes caídas en muchos productos que fueron compensadas en parte por las mayores exportaciones de frutas y hortalizas.

Con estos datos, las exportaciones totales cayeron -15,9% interanual (USD 4.320 millones).

La caída de la actividad local junto con la interrupción de la cadena de suministros por la pandemia hizo que en marzo volvieran a contraerse las importaciones de vehículos (-31,8%), bienes de consumo (-10,7%) y combustibles y lubricantes (-27,6%). Vinculado al freno de las inversiones, volvió a caer la importación de bienes de capital (-24,8%), la de sus piezas y accesorios (-27,3%) y de bienes intermedios (-12,8%).

El valor de las importaciones totales se contrajo entonces -19,7% durante marzo, tanto por las menores cantidades importadas (-17%) como por la caída de los precios (-3,2%). Así, es el 20° mes de caída interanual consecutiva, y se espera que esta tendencia continúe a lo largo del año debido al efecto COVID-19.

Estos datos dieron como resultado un saldo comercial positivo de USD 1.145 millones durante marzo, sin embargo, fue levemente menor al de marzo 2019.

En relación al comercio con Brasil, las exportaciones MOI se contrajeron -30,4% interanual en metales comunes y sus manufacturas (+9,1%) mientras que el resto de los rubros se contrajo, llevando a una caída del -16% de las exportaciones totales a Brasil. Las menores importaciones (-13,6%) dieron como resultado un superávit comercial de USD 43 millones. Sin embargo, las contracciones interanuales de las importaciones desde Brasil están por debajo del promedio de 2019 (-33%) y el superávit disminuyó en relación al mes anterior.

Según datos preliminares de abril del Ministerio de Desarrollo, Industria y Comercio Exterior (MDIC) de Brasil, la caída de exportaciones fue de-40,6% interanual, alcanzando los USD 539 millones, el valor más bajo desde 2005.

A la fuerte caída de las exportaciones de abril se suma el desafío de competir con socios que han depreciado fuertemente sus monedas. Desde marzo Brasil depreció y el tipo de cambio acumula una suba de casi 40% desde principio de año.

Empleo

En febrero, el empleo industrial cayó nuevamente con una variación interanual de -3,4% (-38,8 mil puestos de trabajo menos).

Si bien en línea con los datos de producción, se registró una mejora en la comparación mensual (+0,2% s.e. mensual; 1.744 puestos más que en enero) la misma fue muy leve y el empleo aún permanecía -12,6% debajo del mismo mes de 2015. De esta forma, el empleo industrial acumulaba 49 meses de caída interanual, presentando niveles de empleo similares a los del 2006.

La caída de la actividad y el empleo también se vieron reflejados en la menor cantidad de empleadores que registraron declaraciones juradas en el SIPA (de -2,6% interanual y -14.579 registros menos). Las empresas industriales declarantes registraron un descenso de -4,2% interanual: -2.222 empresas menos.

Estos datos muestran un delicado panorama laboral, previo al avance de la pandemia del Covid-19.

Las mejoras relativas que se estaban observando en la actividad industrial se verán fuertemente afectadas por el nuevo contexto.

Las empresas atraviesan además serios problemas en materia financiera y pocas perspectivas de recuperación en el marco de una aguda crisis internacional. Las medidas fiscales y monetarias de alivio para el sector productivo serán fundamentales para sostener el empleo.

Financiamiento

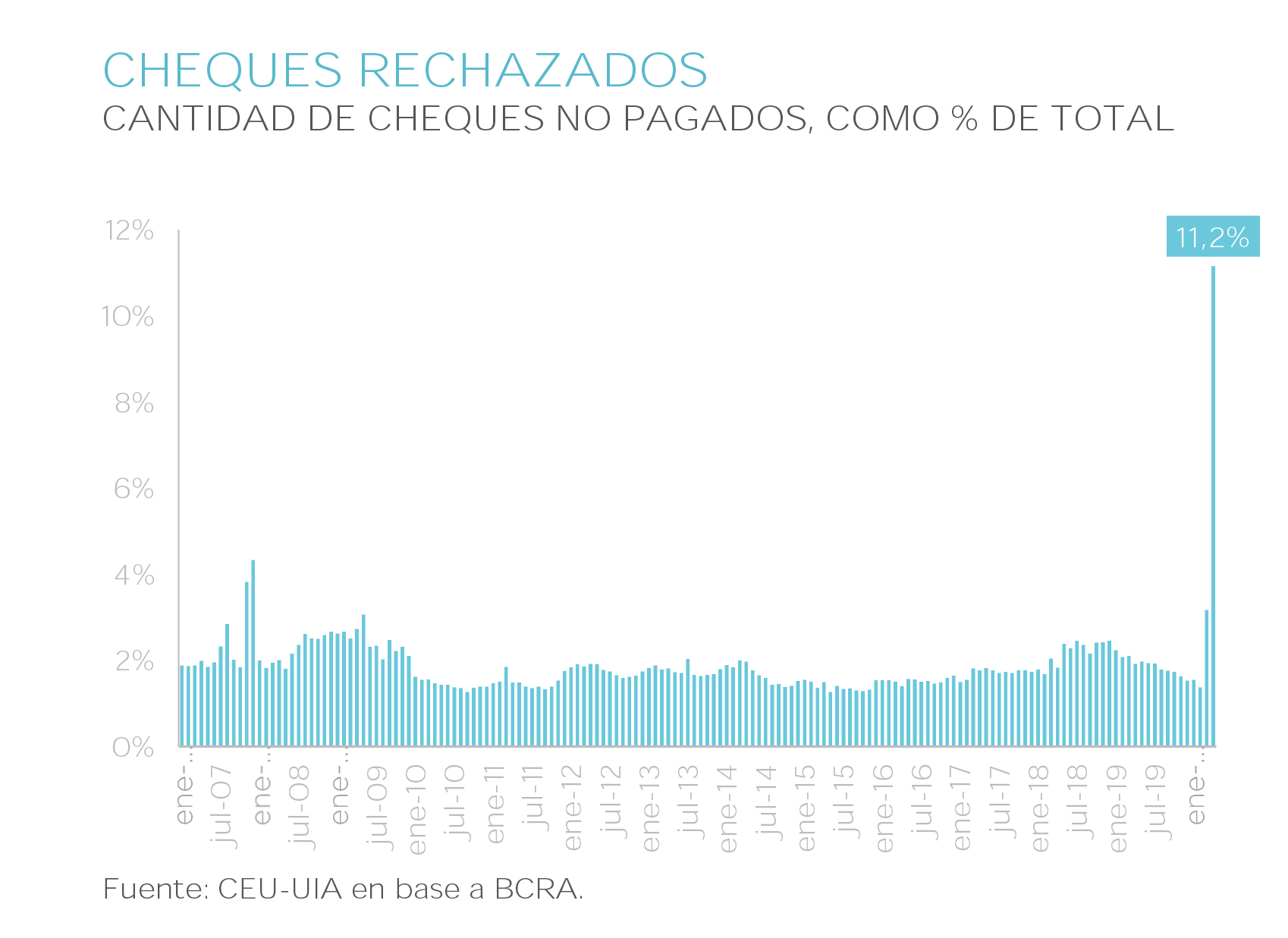

Las medidas de ayuda financiera al sector productivo son fundamentales en este contexto de emergencia sanitaria y económica. La última encuesta realizada por la UIA refleja muchas dificultades para acceder a los programas anunciados y que el 81% de las firmas no pudo cobrar cheques en abril.

En líneas generales, las empresas atraviesan una fuerte interrupción de la producción y de las ventas. Esto se refleja tanto en las empresas que fueron declaradas afectadas en los términos del Programa de Asistencia a la Emergencia y a la Producción (Programa de ATP) como en el resto (no afectadas o esenciales), por lo que empresas de todos los sectores, tamaños y regiones están complicadas.

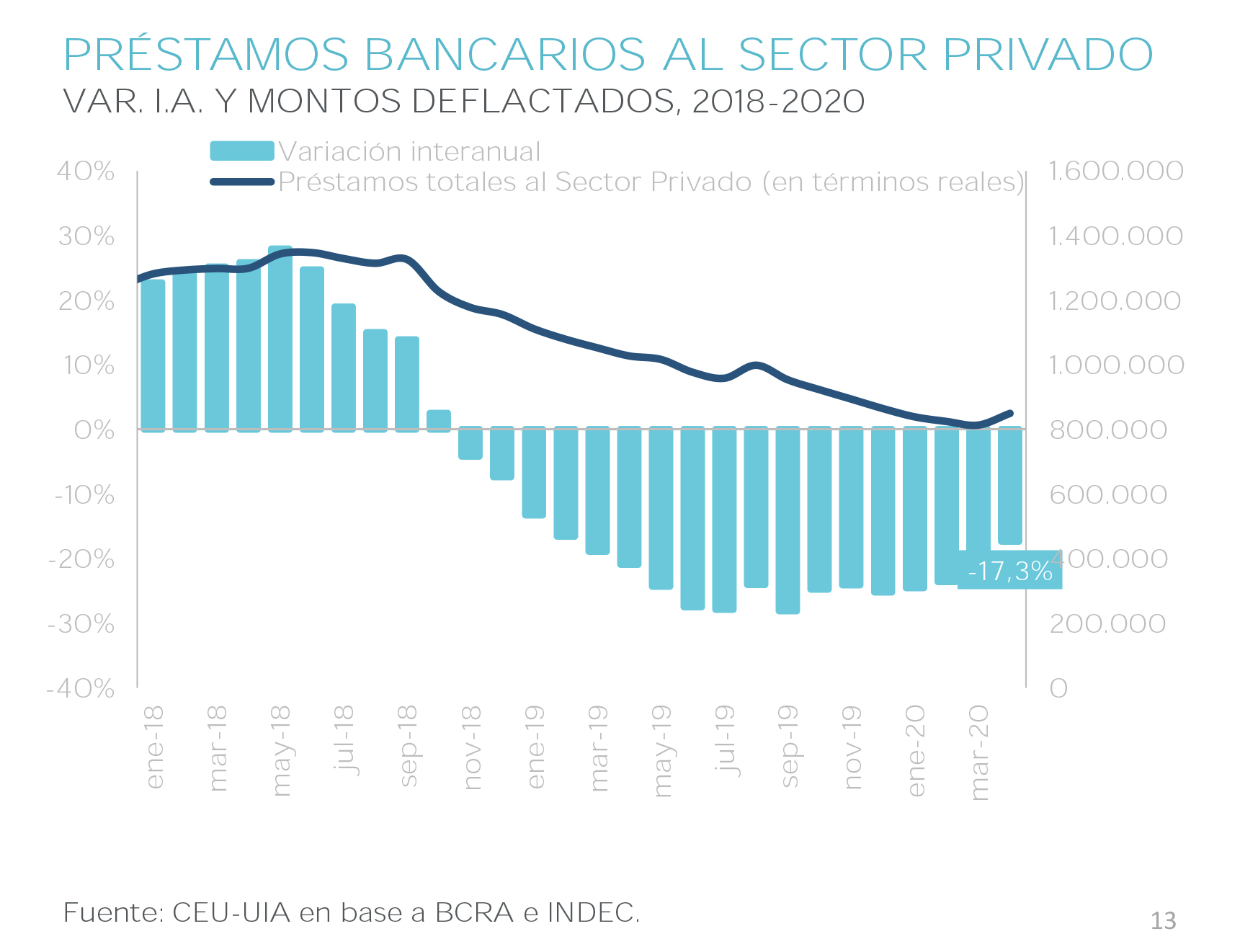

Si bien la tasa de Adelantos en Cuenta Corriente promedió 18% durante la primera quincena de mayo (se redujo 5.523 puntos básicos respecto a un año atrás) y se ubica muy por debajo de la inflación, el stock de crédito sigue cayendo en la comparación interanual. En abril se contrajo 17% el total (en pesos y dólares) y cayeron 6,3% los préstamos en pesos.

En la actual coyuntura de aislamiento social, preventivo y obligatorio, el corte de las cadenas de pago impacta principalmente a las PyMEs.

En ese sentido, en abril el volumen de cheques rechazados alcanzó el 11,2% de las transacciones cursadas durante el mes.

Estos datos resultan alarmantes si se tiene en cuenta que es la proporción más alta desde noviembre de 2007, cuando los cheques rechazados representaron 4,3% del total de transacciones.

Para aliviar esta situación se han tomado distintas medidas, como la imposibilidad de las entidades de aplicar multas ni cargos por los cheques rechazados ni de inhabilitar cuentas hasta el 30 de junio.

Sin embargo, este escenario probablemente empeore ante la grave situación financiera de las firmas que se espera para los próximos meses.

Leer: FAIMA participó de la mesa Foresto Industrial, que tuvo una reunión virtual

Fuente e imágenes: UIA.