El ejercicio es ponerle cifras a lo que se ya sabe. La producción industrial PyME registró en febrero decrecimiento, lo que implicó que hubo números en rojo por décimo mes consecutivo. La caída de los once sectores industriales relevados por CAME fue del 6,1 por ciento en febrero. Sólo Calzado y Marroquinería superó a Madera y Muebles: registró una caída del 20 por ciento en febrero respecto de igual mes de 2018. Números de ventas minoristas. Comunicado de prensa de CAME.

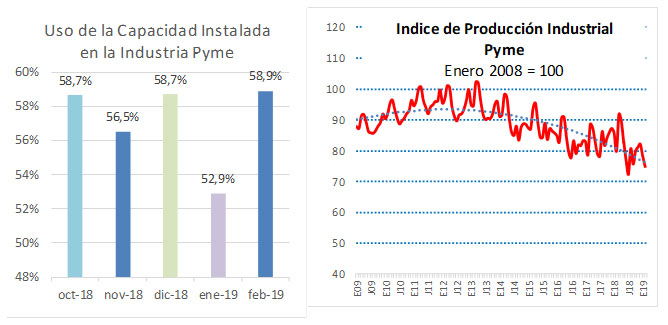

La industria PyME bajó por décimo mes consecutivo. La caída sigue siendo profunda. Fue del 58,9% el uso de la capacidad instalada y el 33,1% de las empresas registró rentabilidad positiva.

– La producción de las Pymes Industriales cayó 6,1 % en febrero frente a igual mes del año pasado y 4,2 % cuando se la compara con enero (sin desestacionalizar).

– Los datos surgen de la Encuesta Mensual Industrial de CAME entre 300 industrias pymes del país. El Índice de Producción Industrial Pyme (IPIP) se ubicó en 74,9 puntos en el mes.

– “La menor producción refleja la contracción del mercado interno. Algunas empresas están intentando exportar para reactivar las ventas, pero es una tarea difícil ya que los empresarios no están en condiciones de invertir”, dijo Pablo Bozzano, director ejecutivo de la Cámara de Industrias Informáticas, Electrónicas y de Comunicaciones del Centro de Argentina (CIIECCA).

– Las bajas más acentuadas en la comparación anual se dieron en “Calzado y marroquinería” (-20 %), “Productos de madera y muebles” (-14,1 %), “Productos textiles y prendas de vestir” (-11,4 %), “Productos eléctrico-mecánicos, informática y manufacturas varias” (-10,3 %), “Material de transporte” (-10,2 %), “Productos minerales no metálicos” (-6,1 %), “Alimentos y bebidas” (-3,8 %), “Productos de caucho y plástico” (-3,3 %), y “Productos de metal, maquinaria y equipo” (-3,4 %). Dos rubros que quedaron cerca de revertir la tendencia negativa, en cambio, fueron: “Productos químicos” con una caída anual de 0,5 % y “Papel, cartón, edición e impresión”, que se mantuvo sin cambios frente al mismo mes del año pasado.

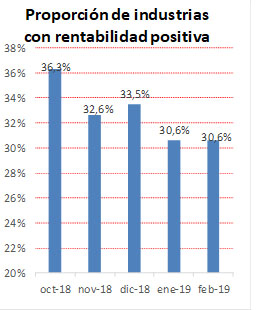

– A pesar de la difícil situación que continúa atravesando la industria, hubo algunos datos que mostraron leves mejorías. Uno es la cantidad de industrias en alza en la comparación anual, que, si bien siguen siendo pocas, pasaron de 27,5% en enero a 33,1% en febrero. La proporción de industrias en baja fue en tanto del 52,8 %, un porcentaje elevado, pero 4,2 puntos menor al 57% de enero.

– En cuanto a la proporción de empresas con rentabilidad positiva se mantuvo sin cambios en 30,6%. Incide que los costos mayoristas subieron fuerte en el mes y no permitieron que el empresario pueda recomponer su ecuación de precios en un mercado que se achicó mucho. “Imposible salir de esta situación con las tasas de interés tan altas y la inflación con tanta presión”, dijo un empresario del sector alimentos de Tierra del Fuego.

– Las perspectivas hacia adelante se mantuvieron en niveles de mucha cautela. Sólo el 28,3% de las industrias pymes cree que su producción aumentará en los próximos seis meses. Un 66 % cree que se mantendrá o bajará, y otro 6,7% no puede precisar una tendencia.

– “Nuestras proyecciones para 2019 son estables, ya no hay más margen para seguir cayendo porque las pérdidas de 2018 fueron históricas”, dice Carlos Simone, de la Cámara Argentina de Multimedia, Ofimática, Comunicaciones y Afines (CAMOCA), aunque aclaró que “llevará muchos años recuperarse”

– El uso de la capacidad instalada en las pymes subió a 58,9%, seis puntos por encima de enero. Hubo más encargos en algunos sectores industriales puntuales, como “Productos químicos” o “Papel, cartón, edición e impresión”. Pero por ahora no tienen suficiente peso como para marcar un cambio de tendencia. Hubo incluso rubros como “Productos minerales no metálicos”, donde varias empresas mantuvieron la mitad de sus líneas de producción paradas por un mes y medio este verano.

– La intención de inversión se mantuvo en 21,7% de PyMEs manufactureras con planes, aunque se duplicó (a 21,1%) la proporción de empresas que lo están evaluando.

Notas metodológicas

El Índice de Producción Industrial Pyme (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (Pymis) argentinas. La información se obtiene durante los primeros 20 días del mes en base a encuestas directas realizadas entre 300 pymes industriales del país. Todos los meses releva un equipo de 30 encuestadores localizados en las ciudades capitales, en la Ciudad de Buenos Aires y en el Gran Buenos Aires (zonas sur, norte y oeste). A su vez, un equipo de seis supervisores desde CAME controla la calidad de la información recolectada y coordina al equipo de encuestadores.

Las empresas relevadas han sido seleccionadas en función de tres variables:

– Tipo de producto elaborado por la empresa: se determinaron productos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa (como indicador representativo de la producción), o en forma indirecta (por constituir el insumo principal de otro sector).

– Localización geográfica de la empresa: se seleccionaron empresas localizadas en regiones con predominancia en la producción de los productos pre-seleccionados.

– Calidad de la información: se relevaron empresas donde pudo comprobarse la calidad y precisión de los datos aportados.

IPIP está dividido en 11 sub ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esas ramas y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Los números índices resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa Pyme elaborado por la Sepyme.

Fuente e imágenes: CAME.

Leer: CAME: producción cayó 10,4% en octubre; ventas se desplomaron 23,5% en noviembre