Producción de PyMEs, relevamiento de CAME. Datos de la Confederación Argentina de la Mediana Empresa (CAME) muestran que la cadena de valor madera y muebles es, junto con los rubros calzado y marroquinería, uno de los más perjudicados en la coyuntura económica. A pesar de estos dos datos negativos, el crecimiento en otros rubros hizo que la producción de la industria PyME promedio, al considerar once rubros, creciera un 1,5 por ciento en febrero. Los detalles. Fuente: CAME.

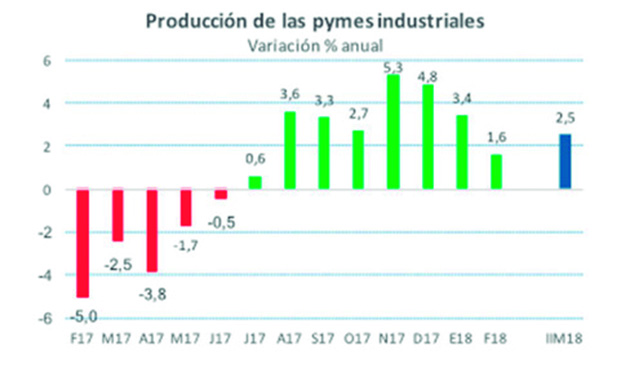

Aumentó en febrero por octavo mes consecutivo el indicador de producción industrial PyME, aunque más lentamente y con mayor inestabilidad. Volvió a caer la proporción de empresas que progresan (sólo 42%), y el uso de la capacidad instalada bajó a 66%. “Los costos fijos altos y la falta de ventas son dos problemas serios que enfrenta el industrial, además del encarecimiento del crédito y los atrasos en los pagos, que golpean la rentabilidad de la pyme”, dijo Fabián Tarrío, presidente de CAME.

– La producción de las Pymes Industriales creció 1,5% en febrero frente a igual mes del año pasado cumpliendo 8 meses consecutivos en alza y acumulando un incremento de 2,5% en los primeros dos meses del año. Hay que tener en cuenta que se compara contra un mes de mucha caída, como fue febrero 2017 cuando la producción se retrajo 5% anual.

– Frente a enero se registró un descenso de 6,8% (en la medición con estacionalidad) que se explica por la desaceleración de los pedidos y los menores días hábiles del segundo mes del año.

– Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias Pymes. El Índice de Producción Industrial Pyme (IPIP) registró un valor de 79,8 puntos en febrero.

– El progreso interanual alcanzó este mes al 42% de las industrias, cuando en enero aumentó el 50% y en diciembre había subido el 59,3%. La merma del consumo interno en sectores como calzados, maderas, muebles, o papel y cartón como consecuencia de las menores ventas minoristas, se sintieron en las empresas en febrero. Lo mismo que los mayores ingresos de mercadería importada. A su vez, la proporción de firmas en baja subió a 32%, cinco puntos por encima de enero y casi 10 arriba de diciembre.

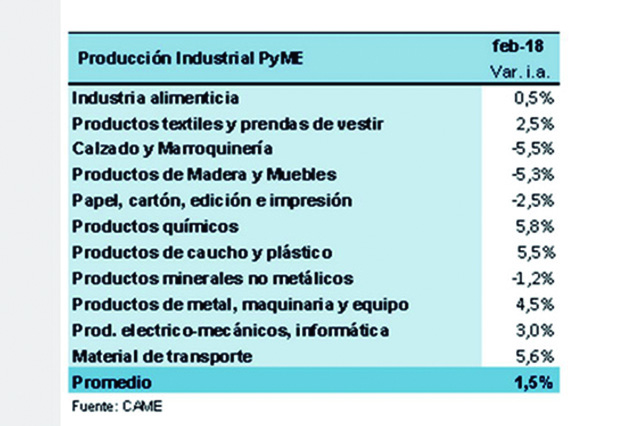

– De los 11 sectores relevados, 7 crecieron y 4 descendieron. Tuvieron evolución anual: “Productos químicos” (5,8%), “Material de Transporte” (5,6%), “Productos de caucho y plástico” (5,5%), “Productos de metal, maquinaria y equipo” (4,5%), “Productos eléctrico-mecánicos e informática (2,0%), “Productos textiles y prendas de vestir” (2,5%), “Alimentos y bebidas” (0,5%).

– Hay rubros donde se observa mucha dispersión según subsectores. En productos de metal, máquinas y herramientas, creció bien la producción de productos como tanques de agua, aberturas de aluminio, filtros, zinguerías, maquinaria para el agro, o fabricación de autopartes. Pero tuvieron un desplome fuerte los pedidos y la producción en otras como máquinas para corte y plegado de chapa, o maquinarias vinculadas a la industria maderera, entre otras.

– Se movieron con bajas anuales: “Calzado y marroquinería” (-5,5%), ‘‘Maderas y Muebles” (-5,3%), “Papel, cartón, edición e impresión” (-2,5%) y ‘Minerales no metálicos’ (-1,2%).

– En diciembre y enero muchas industrias estuvieron recomponiendo stocks, proceso que se vio interrumpido en febrero por la demanda más lenta. Así, el uso de la capacidad instalada se ubicó en 66%, lo que indica que la empresa tiene hoy margen para incrementar su fabricación con sus instalaciones actuales. Eso incide en los menores planes de inversión.

– En la encuesta realizando los primeros 20 días de marzo, se observó una nueva disminución en la proporción de industrias con planes de inversión para el año: del 41% de empresas que había contestado positivamente en febrero, se pasó a 35%. A su vez, un 19% lo está evaluando en función de cómo evoluciona la demanda, las condiciones y oportunidades de financiamiento. Incidió sin dudas la ausencia de líneas promocionales. Para el 75% de las empresas las condiciones para invertir son entre ‘regulares’ y ‘malas’.

La industria Pyme arrancó el año en crecimiento y cumplió siete meses consecutivos en alza. Pero bajó la proporción de industrias que crecen. “En diciembre el 50% de las empresas crecieron en la comparación anual, y observamos más de ellas afectadas por el ingreso de mercadería importada”, agregó Tarrío, presidente de CAME. En febrero, cuando se realizó la encuesta, la proporción de empresas con planes de inversión positivos bajó a 41% (de 46% en enero), pero como noticia positiva, aún esos planes no se cancelaron, sino que los pusieron en compás de espera.

Datos de enero

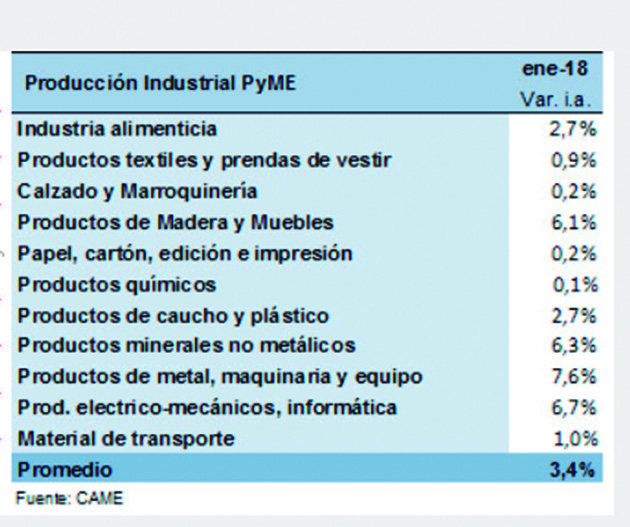

– La producción de las Pymes industriales creció 3,4% en enero, frente a igual mes del año pasado, cumpliendo siete meses consecutivos en alza. En la comparación mensual, frente a diciembre, la industria se retrajo 1,7% (sin desestacionalizar).

– Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias PyMEs. El Índice de Producción Industrial PyME (IPIP) registró un valor de 85,7 puntos en enero y, por primera vez en cinco años, crecieron todos los sectores relevados.

– Pero el crecimiento interanual alcanzó sólo al 50% de las industrias, cuando en diciembre creció el 59,3% de ellas. A su vez, subió a 26,8% la proporción de industrias en baja (22,2% en diciembre) y a 23,2% las empresas sin cambios en su producción.

– Los 11 sectores relevados tuvieron crecimiento anual, aunque en algunos casos fueron variaciones casi imperceptibles. Lideraron las subas: “Productos de metal, maquinaria y equipo” (7,6%), “Productos eléctrico-mecánicos e informática” (6,7%), “Minerales no metálicos” (6,3%), “Maderas y Muebles” (6,1%), “Alimentos y bebidas” (2,7%) y “Productos de caucho y plástico” (2,7%). Con variaciones menores se ubicaron: “Material de Transporte” (1%), “Productos textiles y prendas de vestir” (0,9%), “Productos químicos” (0,1%), “Calzado y Marroquinería” (0,2%), y “Papel, cartón, edición e impresión” (0,2%).

– En enero más empresas se vieron afectadas por el ingreso de productos importados terminados. Efectivamente, el 41,4% dijo verse perjudicado cuando en diciembre ese número fue del 34%. Un rubro muy afectado en enero fue ‘Calzados’, que además de competir con precios muy inferiores que ingresan de Asia y Brasil se ve afectado por los cambios de moda en el sector, donde el cuero y la lona vienen perdiendo terreno frente a los materiales sintéticos en los cuales Asia es muy fuerte.

– En general, la actividad industrial de enero estuvo marcada por altibajos. Eso está generando incertidumbre y demorando algunos proyectos. De hecho, en febrero volvió a caer la proporción de industrias con planes de inversión para el año: del 50% de empresas que había contestado positivamente en diciembre, se pasó a 46% en enero y a 41% en febrero. La cantidad de industrias con esa variable en evaluación subió al 24% en febrero (10% en enero). Es decir, la mayoría de las empresas que frenaron proyectos los pusieron en compás de espera, sin todavía cancelarlos.

– Para el 48% de las industrias su situación actual es regular, mala o muy mala, en línea con la indefinición de la tendencia de crecimiento y los problemas de rentabilidad que generan las constantes subas de costos. Para el 52% restante, buena o muy buena. La industria se mueve así sobre una frontera débil entre tomar fuerza o seguir haciendo equilibrio. La tendencia que prevalezca dependerá de las políticas que se jueguen en los próximos meses.

Leer: El 37% de fabricantes de muebles espera aumentar la producción 2018, 8,6% menor a niveles de 2015

Ventas cayeron 2% en San Valentín

San Valentín movilizó $ 645 millones este año. Si bien existió casi la misma cantidad de festejantes que en 2017, se registraron menos niveles de consumo. Se estima que muchas personas festejaron el fin de semana largo. “Este año, al caer tan cerca del feriado, la fecha perdió adeptos para celebrar en el día oficial; sin embargo, San Valentín es un día comercial que sigue cobrando relevancia”, dijo Fabián Tarrío, presidente de CAME.

San Valentín 2018 vino con mucho amor y poco consumo. Es que este año el festejo cayó a mitad de semana y muy pegado a un fin de semana extra largo récord, lo que le restó liquidez para gastos.

Se estima que 1.290.000 personas habrían festejado el miércoles 14, un 2,1% más que el año pasado, generando un gasto total de $ 645 millones sólo por los regalos realizados entre parejas y enamorados. Si no hubiera sido por cómo se pegó al feriado, la fecha hubiera finalizado mucho mejor.

Según los comercios consultados, las ventas de bienes y servicios vinculados a esa festividad (medidas en cantidades) cayeron 2% frente a San Valentín 2017.

Se vendieron bien rubros de menor valor como ‘Flores y plantas’, ‘Bombones y golosinas’, o ‘Perfumería y cosméticos’. En cambio, hubo menos consumo que el año pasado en ‘Indumentaria, lencería, ropa interior y calzados’, ‘Joyerías o bijouterie’, ‘Bazar y regalos’. Y definitivamente no fue una buena fecha para ‘Hoteles, días de campo y spa’, aunque el buen movimiento del fin de semana hizo pasar más desapercibida la baja demanda. Lo mismo sucedió en ‘Restaurantes, casas de comida, desayunos y cenas a domicilio’, donde este año se registraron menos reservas que en 2017.

Según los relevamientos realizados por CAME entre 450 comercios del país y por Focus Market entre 2.842 consumidores, el gasto por persona rondó los $500, un 11,1% por encima de San Valentín 2017. No obstante, si bien el gasto total fue 13,5% mayor al del año pasado ($645 millones en 2018 vs. $568,3 millones en 2017), si se quita el efecto inflacionario de un 25% anual aproximadamente a febrero, el consumo habría caído este año 9,2% a precios constantes frente a la misma fecha del año pasado. Hay que tener en cuenta que en 2017 sucedió algo similar: San Valentín cayó martes y muchas parejas ya habían festejado por anticipado el fin de semana, pero ahora ese efecto se notó más.

Hubo mucho marketing en medios gráficos, virtuales y televisivos, y eso fue muy importante para darle entusiasmo a la fecha. Además, reconocidos personajes mediáticos se sumaron a resignificar el festejo por las redes sociales, invitando a la población a sumarse. Pero igual, las ventas no alcanzaron a reaccionar

Internet fue un gran captador del consumo del día del amor este año, y canalizó el 32% de las ventas, según la encuesta de Focus Market, mientras que otro 32% se realizó en comercios de centros comerciales y barrios. Menos significancia tuvieron los supermercados y shopping.