Las ventas minoristas PyMEs registraron en marzo once meses consecutivos con datos a la baja, al reducirse un 0,6 por ciento respecto de marzo de 2025. Las ventas de muebles cayeron 8,3 por ciento interanuales y se redujeron un 7 por ciento respecto de febrero pasado. Fuente: CAME.

El sector minorista PyME registró en marzo un descenso del 0,6% interanual a valores constantes. La variación mensual cayó 0,4% respecto al mes de febrero. Con estas cifras, el indicador acumula una retracción del 3,6% en lo que va del año.

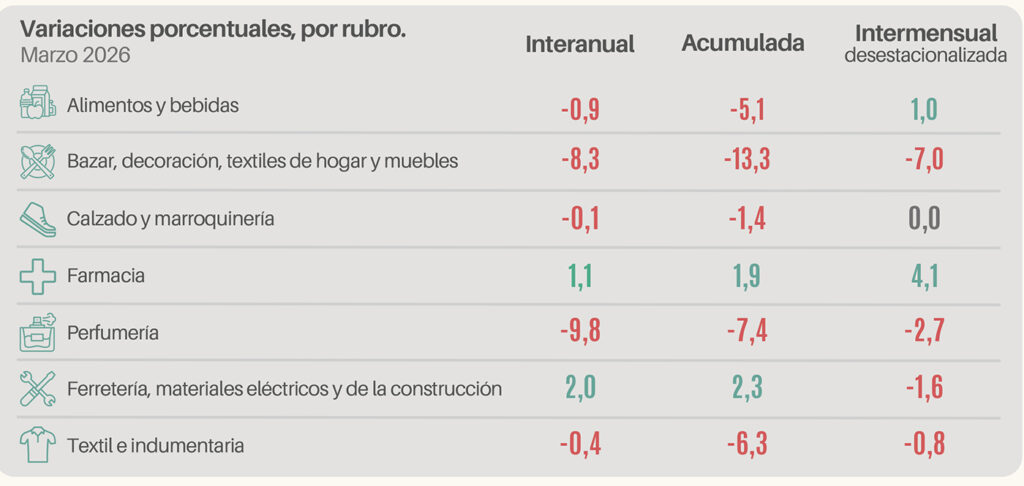

La evaluación por sectores validó la tendencia contractiva del período, con cinco de los siete rubros relevados en terreno negativo.

Las mermas se localizaron en Perfumería (-9,8%), Bazar, decoración, textiles de hogar y muebles (-8,3%) y Alimentos y bebidas (-0,9%).

En sentido opuesto, el segmento de Ferretería, materiales eléctricos y de la construcción creció un 2%, a la par de Farmacia, que registró un alza del 1,1% interanual.

Situación económica

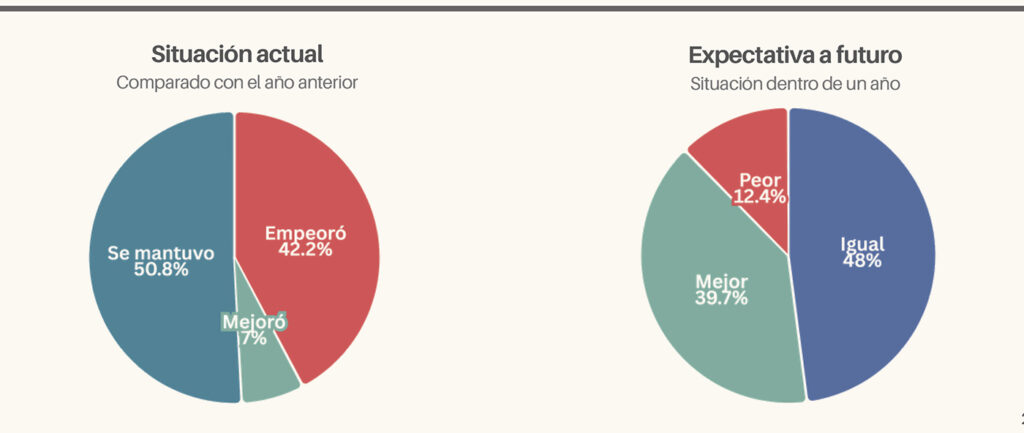

En cuanto a la situación económica actual de los establecimientos, el 50,8% de los consultados manifestó estabilidad interanual, valor que se sitúa 1,8 puntos por debajo del nivel de febrero.

Dicha diferencia se volcó hacia el sector que registró un deterioro (42,2%) frente al mismo mes del año previo. La migración de estos indicadores refleja una mayor incidencia de comercios afectados por la dinámica económica del período analizado.

En cuanto a las perspectivas para el año entrante, el 48% de los consultados prevé un mantenimiento de los niveles vigentes de ventas, frente a un 39,7% que espera una mejora y un 12,4% que vaticina un retroceso.

Sobre la disposición para invertir, el 59,1% de los comerciantes encuestados califica el escenario presente como no apto para nuevos desembolsos, en contraste con el 13,1% que lo considera una oportunidad.

Asimismo, el 27,7% de la muestra no manifiesta una definición concreta al respecto.

Bazar, decoración, textiles de hogar y muebles

La actividad del sector se contrajo un 8,3% respecto del año anterior.

El presupuesto de los hogares priorizó los gastos escolares y de subsistencia, postergando la renovación de mobiliario y artículos decorativos. La inflación y la erosión de los ingresos reales limitaron el volumen físico de ventas en el período.

Se registró un menor flujo de clientes en locales físicos, concentrando la demanda en elementos de bajo costo unitario.

Los reportes indican que el uso de tarjetas de crédito y beneficios bancarios fue el principal recurso para concretar transacciones. El alza en los costos operativos, como impuestos y servicios, redujo los márgenes de ganancia.

Los vendedores señalan una fuerte competencia de canales informales y bazares de bajo precio. La recuperación de los niveles de venta depende de la mejora en la capacidad de ahorro y la flexibilidad del financiamiento.

Alimentos y bebidas

El rubro registró una baja del 0,9% interanual. El inicio del ciclo lectivo y el fin del receso estival generaron un desplazamiento del gasto hacia bienes de primera necesidad.

El aumento de precios en frescos y carnes redujo el volumen de las compras por ticket. La actividad se concentró en áreas escolares y comercios de proximidad, priorizando los productos básicos.

Los vendedores destacan la migración hacia segundas marcas y el uso de promociones bancarias para sostener la demanda.

El incremento en costos fijos, como servicios y combustibles, afectó la rentabilidad directa de los locales.

Se observa una conducta de compra cautelosa y fraccionada, sujeta a la disponibilidad de dinero de los clientes. El desempeño futuro dependerá de la estabilización de precios frente a los salarios.

Calzado y marroquinería

El sector exhibió una estabilidad relativa con una mínima retracción interanual del 0,1%.

El inicio del ciclo lectivo y el cambio de temporada hacia el período otoño-invierno traccionaron la demanda específica de artículos escolares y calzado cerrado.

No obstante, la reducción del poder adquisitivo derivó en una preferencia por

productos de bajo costo unitario o saldos de liquidación. La afluencia turística durante el feriado por el Día de la Memoria compensó parcialmente la menor actividad en centros comerciales tradicionales.

La financiación mediante promociones bancarias y planes de pago en cuotas permitió sostener el flujo de transacciones en el período.

El alza en gastos fijos, servicios y costos de reposición por insumos afectó la rentabilidad directa del comercio minorista.

Se observa un desplazamiento de la demanda hacia plataformas de venta online y modalidades de competencia informal. La evolución del rubro queda supeditada a la recomposición de los ingresos reales y a la disponibilidad de instrumentos crediticios.

Ferretería, materiales eléctricos y de la construcción

El rubro experimentó un incremento del 2% en la comparación interanual.

El inicio de la temporada de impermeabilización y las reparaciones hogareñas tras el período estival impulsaron la actividad sectorial. Pese a la desaceleración en grandes obras, el mantenimiento edilicio preventivo sostuvo el flujo de operaciones en el mes.

La demanda se concentró en insumos críticos para refacciones urgentes y soluciones de mantenimiento básico.

Los propietarios indican una alta frecuencia de presupuestos solicitados antes de finalizar la transacción. La financiación mediante tarjetas de crédito y beneficios bancarios resulta indispensable para concretar ventas ante la restricción de liquidez.

El alza en costos logísticos y de servicios públicos continúa presionando la rentabilidad operativa de los locales. El desempeño del sector permanece condicionado a la reactivación de la inversión en infraestructura.

Textil e indumentaria

La dinámica del sector textil mostró una caída marginal del 0,4% en la comparación interanual.

El inicio del ciclo lectivo y la cercanía de la temporada invernal impulsaron la demanda de artículos de abrigo y uniformes escolares. No obstante, la concentración del gasto familiar en productos de primera necesidad limitó el volumen de operaciones en otras categorías.

La transición estacional estuvo marcada por la rotación de remanentes de verano mediante políticas de liquidación.

Los operadores del rubro señalan una búsqueda frecuente de promociones y el uso de financiamiento en cuotas para sostener el consumo.

El alza en los costos operativos, tales como servicios y logística, continúa afectando los márgenes de utilidad en los puntos de venta físicos. El desempeño del período próximo dependerá de la recuperación del ingreso disponible y del factor climático.

Leer: FAIMA lanzó las ediciones 2026 de la Feria y el Laboratorio del Mueble

Fuente e imágenes: CAME.