Las ventas minoristas de muebles en PyMEs registraron en septiembre una caída del 0,5 por ciento respecto de igual mes de 2024. En síntesis, septiembre cerró con un retroceso generalizado en las ventas minoristas PyMEs, reflejando la fragilidad del consumo interno y el impacto de la incertidumbre económica y política.

En relación con la situación económica de los comercios, el 55% indicó que se mantuvo igual al año pasado.

Sin embargo, el 38% advirtió un empeoramiento, tres puntos porcentuales por encima de agosto, lo cual se reflejó en la reducción del porcentaje de comerciantes que percibió una mejora (7,2%).

En cuanto a las expectativas, el 47,6% prevé una mejora para el próximo año, el 41,5% considera que la situación se mantendrá sin cambios, y el 10,8% anticipa que será peor.

Finalmente, respecto de la posibilidad de invertir, el 60,1% considera que no es un buen momento, el 12% que sí lo es, y el 27,8% no respondió o no tiene una opinión definida.

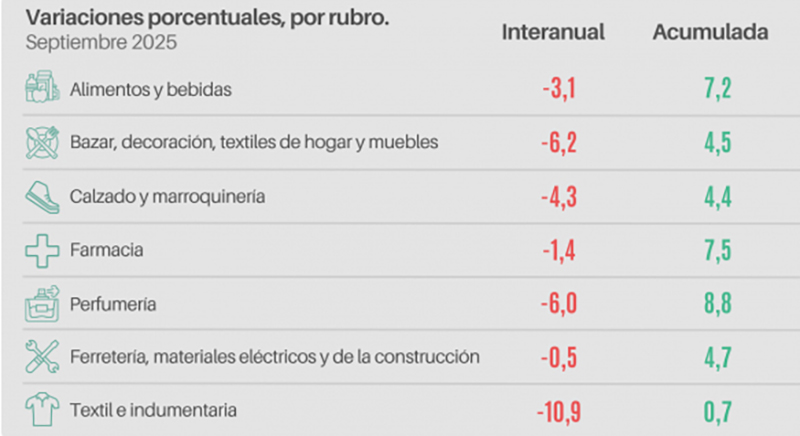

En el análisis por rubros, la situación fue homogénea, con caídas interanuales en todos los sectores. Los más afectados fueron Textil e indumentaria (-10,9%) y Bazar, decoración, textiles para el hogar y muebles (-6,2%).

En la comparación intermensual, la tendencia fue similar, salvo en Perfumería, que registró un crecimiento del 1,4% respecto del mes anterior, y en Ferretería, materiales eléctricos y de la construcción, que mantuvo los mismos niveles de ventas.

En síntesis, septiembre cerró con un retroceso generalizado en las ventas minoristas pymes, reflejando la fragilidad del consumo interno y el impacto de la incertidumbre económica y política.

La pérdida de poder adquisitivo, el endeudamiento de los hogares y la falta de estímulos comerciales condicionaron la demanda, en un escenario donde predominan la prudencia y la expectativa de estabilidad de cara a los últimos meses del año.

Ferretería, materiales eléctricos y de la construcción

El rubro presentó en septiembre una caída interanual del 0,5%. La actividad estuvo condicionada por la elevada incertidumbre económica, la suba del dólar y los aumentos de precios en insumos y servicios.

La restricción de crédito, las tasas de interés altas y la falta de liquidez de los consumidores limitaron la demanda, especialmente en obras menores y compras particulares.

La venta se concentró en productos esenciales, repuestos básicos y pintura, con compradores priorizando los insumos indispensables y aprovechando promociones y financiamiento en cuotas.

Se observó un repunte parcial en materiales asociados a la temporada y la reactivación de obras agropecuarias y privadas, así como en productos de instalación de primavera, luminarias y accesorios de jardinería.

La mayoría de los comercios destacó la necesidad de prudencia en compras y gastos y la expectativa de que los resultados de las elecciones puedan influir en el comportamiento del consumidor. El sector permanece en un contexto de consumo retraído, bajo poder adquisitivo y elevada volatilidad de precios.

Bazar, decoración, textiles de hogar y muebles

El rubro registró en septiembre una caída interanual del 6,2% en las ventas a precios constantes. La evolución del sector estuvo influenciada por la menor capacidad de compra de los hogares, el encarecimiento del financiamiento y la incertidumbre cambiaria.

La demanda se concentró en bienes de reposición o bajo valor, mientras que las compras de equipamiento del hogar continuaron postergadas. La competencia informal y los mayores costos de servicios y alquileres limitaron la rentabilidad, en un contexto sin fechas comerciales relevantes que impulsaran la actividad.

En los testimonios se mencionó una caída en el poder de compra y mayor cautela del consumidor. Los comercios sostuvieron el nivel de ventas mediante promociones, liquidaciones y difusión en redes, aunque con resultados acotados.

Precios mayoristas de maderas nacionales aserradas en Capital y GBA

Persistió la expectativa de una recuperación hacia fin de año, sujeta a la evolución del financiamiento y a la estabilidad del tipo de cambio, factores clave para recomponer la demanda del rubro.

Alimentos y bebidas

El rubro registró en septiembre una caída interanual del 3,1% en las ventas a precios constantes.

La evolución del sector estuvo influida por la situación económica general, el aumento de costos operativos y la pérdida de poder adquisitivo. También incidieron factores estacionales vinculados al cambio de clima y a variaciones en los hábitos de compra.

En la mayoría de los casos, el incremento nominal de la facturación respondió a ajustes de precios más que a un aumento real en unidades. Las promociones bancarias, los descuentos en efectivo y la competencia con grandes cadenas continuaron siendo determinantes para sostener el nivel de ventas.

En los testimonios se observó cautela y moderación en el consumo, vinculadas a la incertidumbre económica y al contexto electoral.

Los comercios señalaron dificultades para mantener márgenes frente a la suba de precios de los proveedores y destacaron la importancia de la clientela de cercanía. Las estrategias se orientaron a controlar costos, ampliar horarios y reforzar promociones. Predominó una expectativa prudente hacia los próximos meses, a la espera de una mayor estabilidad que permita recuperar el consumo en volumen.

Calzado y marroquinería

El rubro registró en septiembre una caída interanual del 4,3% en las ventas a precios constantes.

La evolución del sector estuvo condicionada por la baja disponibilidad de efectivo, el endeudamiento de los hogares y el uso limitado del crédito. La contracción del poder adquisitivo redujo la demanda de productos de media y alta gama, mientras que el consumo se concentró en ofertas y liquidaciones de temporadas anteriores.

La competencia desleal de ferias, ventas informales y compras en el exterior afectó el desempeño, sumado a mayores costos operativos y escasa rentabilidad.

El mes se caracterizó, además, por la estacionalidad del rubro, con menores volúmenes tras el Día de las Infancias y expectativa por el repunte que suele generar octubre con el Día de la Madre.

Se observó una demanda debilitada y escasa rotación de productos, atribuida al bajo poder adquisitivo y al colapso del financiamiento con tarjetas. Los comercios implementaron descuentos, promociones en efectivo y venta por redes para sostener la actividad.

También se mencionaron estrategias de reducción de costos y reorganización de horarios, junto con una cautela general ante el contexto económico.

Farmacia

El rubro registró en septiembre una caída interanual del 1,4% en las ventas a precios constantes.

La evolución del sector estuvo marcada por el aumento sostenido de precios de los medicamentos, la pérdida de poder adquisitivo y las limitaciones en la cobertura de obras sociales y prepagas.

La demanda se concentró en productos esenciales y de venta libre, impulsada parcialmente por patologías estacionales vinculadas al cambio climático. La falta de liquidez y la ausencia de bonos salariales redujeron la capacidad de compra, mientras que los costos operativos y de servicios continuaron en aumento.

Las promociones bancarias y los descuentos en efectivo contribuyeron a sostener las ventas, aunque sin compensar la caída en unidades.

En los testimonios se observó una mayor selectividad del consumo y control del gasto en salud, con usuarios que priorizan medicamentos de necesidad inmediata o genéricos de menor valor.

Los comerciantes mencionaron demoras en los pagos de obras sociales, presión sobre los márgenes y necesidad de ajustar costos para mantener la rentabilidad. Predomina una expectativa de estabilidad moderada hacia los próximos meses, sujeta a la evolución de precios, del ingreso real y del sistema de cobertura médica

Textil e indumentaria

El rubro registró en septiembre una caída interanual del 10,9%. La actividad se vio condicionada por el cambio de temporada, la baja estacional y la limitada disponibilidad de efectivo de los consumidores.

Las promociones, liquidaciones y planes de financiación con tarjetas contribuyeron a mantener ventas parciales, especialmente en prendas de media estación y productos asociados a eventos puntuales.

La competencia con productos importados y los aumentos de costos operativos y de insumos afectaron los márgenes, mientras que la estacionalidad y la rotación de colecciones determinaron el flujo de ventas en distintos segmentos.

Se observó un comportamiento heterogéneo, con repuntes temporales asociados a promociones y el inicio de la temporada primavera-verano, pero con niveles generales de consumo estancados. Los comercios reportaron dificultades para sostener inventarios y cumplir compromisos financieros.

La actividad continuó concentrada en prendas básicas y promociones, con expectativas moderadas hacia los próximos meses y precaución en la planificación de compras y reposición de stock.

Fuente y fotos: CAME.