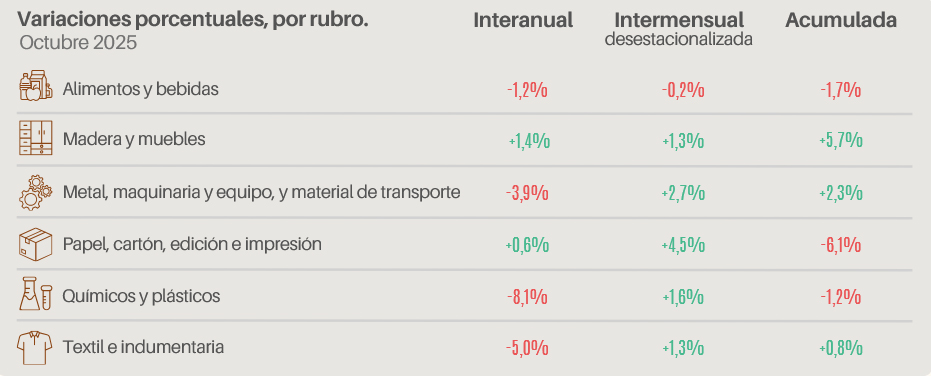

Producción de muebles creció en octubre: Madera y muebles registró un alza interanual del 1,4%, impulsada principalmente por estrategias comerciales agresivas. Pero ese crecimiento marginal coexiste con un aumento sostenido en los costos de producción, lo que comprime la rentabilidad operativa. La producción industrial PyME en general volvió a registrar en octubre una caída interanual, en este caso del 3,2%, por lo que acumuló seis meses en descenso.

En la comparación intermensual también se observó una desaceleración, marcando una baja del 0,8% respecto al mes de septiembre. Así, la variación acumulada se redujo al 1,5% en octubre.

La capacidad industrial utilizada en octubre se ubicó en el 62,9%. Los rubros con mayor utilización fueron Papel e impresiones (66,6%), Madera y muebles (65,4%) y Metal, maquinaria y equipo, y material de transporte (63,2%).

En octubre los sectores industriales relevados exhibieron un desempeño heterogéneo, aunque condicionado estructuralmente por la incertidumbre derivada del contexto electoral y la persistencia del escenario recesivo.

La contracción de la demanda interna y la erosión de los ingresos traccionaron a la baja la actividad en la mayoría de los rubros, obligando a las firmas a intensificar estrategias de promociones y financiamiento para sostener la rotación de inventarios. La paralización de la obra pública y la postergación de decisiones de inversión por parte de los clientes acentuaron el estancamiento en la cadena de valor de bienes de capital e insumos intermedios.

Desde la perspectiva operativa, la estructura de costos se vio presionada por el alza generalizada en servicios, logística y reposición de mercadería, comprimiendo los márgenes de rentabilidad ante la imposibilidad de un traslado total a precios.

La falta de liquidez en el mercado, sumada a la inexistencia de crédito productivo a tasas viables, generó tensiones en la cadena de pagos y dificultades para el abastecimiento. Asimismo, la presión impositiva y la competencia de productos importados en segmentos sensibles terminaron de configurar un período de transición y cautela productiva.

La apertura de importaciones, la competencia de productos externos y el cierre o la transición de temporada incidieron negativamente sobre los niveles de facturación.

El desempeño sectorial, a diferencia de otros meses, fue dispar. Por un lado, Madera y muebles junto a Papel e impresiones marcaron crecimientos interanuales con incrementos del 1,4% y 0,6% respectivamente.

Por otro lado, la caída más fuerte se dio en Químicos y plásticos, con un descenso del 8,1%, seguido por Textil e indumentaria con una baja del 5%.

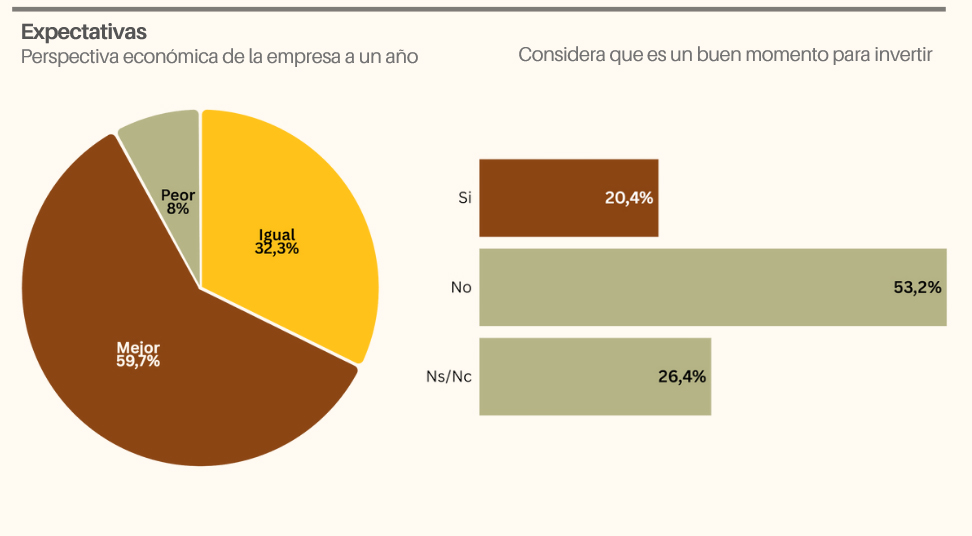

En lo referido a las proyecciones económicas, el 59,7% de las industrias PyMEs vislumbra una evolución favorable para el próximo ejercicio, en contraste con un 8% que anticipa un deterioro.

No obstante, la propensión a la inversión se mantiene cautelosa: el 53,2% considera inoportuno realizar desembolsos de capital en la coyuntura actual, frente al 20,4% que valora el contexto positivamente.

Madera y muebles

El rubro registró un alza interanual del 1,4%, impulsada principalmente por estrategias comerciales agresivas.

Sin embargo, ese crecimiento marginal coexiste con un aumento sostenido en los costos de producción y servicios, lo que comprime la rentabilidad operativa.

La actividad mostró una dinámica heterogénea, donde la concreción de operaciones dependió estrictamente de las facilidades de pago ofrecidas ante la restricción de liquidez del mercado y la caída del salario real.

Desde la perspectiva cualitativa, las empresas reportaron dificultades en la cadena de pagos y una paralización en las decisiones de inversión atribuida a la incertidumbre electoral y a la falta de crédito a tasas viables. Aunque se detectaron leves mejoras vinculadas a la reactivación de obras y reformas, la presión tributaria y la volatilidad de precios de los insumos continuaron afectando a la competitividad.

El escenario de corto plazo se describe como de transición, a la espera de definiciones políticas que permitan estabilizar la microeconomía sectorial.

Alimentos y bebidas

El sector registró una variación interanual negativa del 1,2%. El desempeño del período estuvo condicionado estructuralmente por la recesión y la contracción del poder adquisitivo, variables que impactaron directamente en la demanda interna.

Si bien la estacionalidad y la implementación de acciones de marketing, promociones y descuentos permitieron sostener el nivel de actividad en segmentos específicos, la suba de los costos operativos y la incertidumbre económica limitaron un repunte generalizado de los despachos.

En el análisis cualitativo se observa una dispersión en los resultados operativos. Múltiples firmas reportaron una recuperación respecto al mes anterior, aunque condicionada a la evolución de los salarios reales y la estabilidad macroeconómica derivada de la transición política.

Las restricciones señaladas por las industrias abarcaron desde falta de rentabilidad en el canal exportador hasta necesidad de financiamiento a tasas competitivas para sostener la inversión.

Metal, maquinaria y equipo, y material de transporte

El sector experimentó una contracción interanual del 3,9%. Esta caída respondió a la incertidumbre derivada del escenario electoral y a la paralización de la obra pública, vectores que frenaron la demanda de bienes de capital e intermedios.

Concurrentemente, el alza en los costos operativos, junto a la volatilidad cambiaria, presionaron los márgenes de rentabilidad.

El relevamiento cualitativo expone una actividad comercial con alto volumen de cotizaciones, pero baja tasa de conversión, obstaculizada por la ausencia de financiamiento productivo y la iliquidez del mercado.

Pese a la existencia de inversiones aisladas en infraestructura y desarrollo de producto os, la dinámica general es de cautela.

Las expectativas de recuperación se vinculan directamente a la estabilización monetaria, a la recomposición salarial y a la normalización en el abastecimiento de insumos siderúrgicos.

Papel e impresiones

El rubro exhibió una leve variación interanual positiva del 0,6%, sostenida por la estacionalidad de eventos de fin de año y la captación de clientes mediante estrategias digitales y promocionales.

Este desempeño, sin embargo, se vio limitado por la contracción general del consumo y el incremento en los costos de insumos, obligando a las firmas a comprimir sus márgenes de utilidad para mantener precios competitivos y sostener el volumen de ventas frente a la caída del poder adquisitivo.

El relevamiento cualitativo destaca una estrategia defensiva centrada en la retención de cartera frente a la volatilidad del mercado.

La incertidumbre asociada al contexto electoral y la restricción de liquidez postergaron las decisiones de inversión de capital para el próximo ejercicio fiscal.

Si bien la incorporación de nuevos contratos ofreció cierto alivio financiero, la presión de los gastos fijos y la debilidad estructural de la demanda interna continúan condicionando la rentabilidad operativa del sector.

Químicos y plásticos

El sector registró una contracción interanual del 8,1%, determinada por la retracción de la demanda industrial y el contexto recesivo general.

La estructura de costos operativa se vio presionada por el alza en las tarifas energéticas y la volatilidad de los insumos dolarizados, factores que, sumados a una elevada carga impositiva, neutralizaron el impacto positivo de la estacionalidad y las licitaciones públicas.

Asimismo, la cadena de pagos evidencia tensiones, con retrasos en las cobranzas que afectan la liquidez de corto plazo.

En el plano cualitativo, se observó que, salvo el dinamismo en nichos específicos como el de productos compostables, el resto del sector reportó una pérdida de rentabilidad asumida para sostener la cuota de mercado.

La inversión productiva se postergó por la inexistencia de financiamiento a tasas viables y la incertidumbre macroeconómica. Las firmas focalizaron su gestión en la eficiencia de costos y el control de inventarios, aguardando señales de estabilización en los precios relativos y la reactivación de la demanda.

Textil e indumentaria

El rubro experimentó un retroceso interanual del 5%, afectado por la contracción estructural del mercado interno y la erosión del poder adquisitivo de la demanda.

A pesar del impulso estacional derivado del cambio de temporada y de fechas comerciales clave como el Día de la Madre, el volumen de ventas se mantuvo por debajo de los registros históricos.

La actividad productiva enfrentó presiones simultáneas por el incremento de costos fijos y la competencia de productos importados, factores que obligaron a intensificar las estrategias promocionales y la financiación para lograr la rotación de inventarios.

El relevamiento cualitativo mostró un escenario de alta complejidad operativa, donde la rentabilidad se encontró comprometida por la carga impositiva y el aumento de tarifas de servicios.

Si bien se reportó una estabilización relativa de precios post elecciones y la concreción de nuevos pedidos en segmentos puntuales, la incertidumbre macroeconómica y la falta de liquidez predominaron en las expectativas empresariales.

Leer: Ventas minoristas de muebles cayeron 9,7% interanual en noviembre

Fuente e imágenes: CAME.