Ventas de muebles cayeron 10%: El cierre de noviembre consolida un escenario de consumo dual, donde la restricción presupuestaria y el agotamiento de los límites de financiación profundizaron la brecha entre la demanda de bienes esenciales y los consumos postergables. La actividad operó bajo una lógica de transición, caracterizada por una fuerte cautela operativa que frenó las decisiones de inversión en el corto plazo ante la incertidumbre de los costos y la competencia.

En noviembre, las ventas minoristas pymes registraron una variación interanual de -4,1% a precios constantes. En tanto, en la comparación mensual desestacionalizada, la variación fue de -9,1%. En lo que va del año las ventas acumulan un incremento interanual del 3,4%.

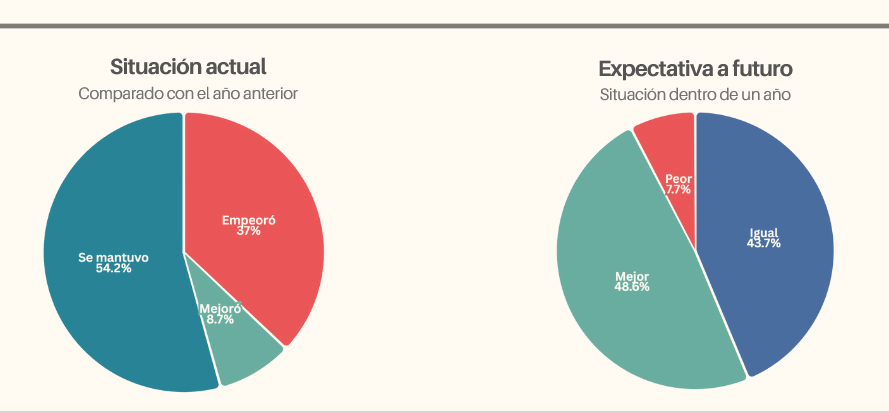

Al analizar la situación económica actual de los comercios, el 54,2% de los encuestados reportó estabilidad en la comparación interanual.

No obstante, un 37% señaló un deterioro en las condiciones, cifra que representa un incremento de cuatro puntos porcentuales respecto a octubre, revirtiendo parcialmente la mejora de percepción registrada el mes anterior.

En cuanto a las expectativas para el próximo año, el 48,6% proyecta un escenario de mejora, mientras que el 43,7% estima que la situación se mantendrá invariable y sólo el 7,7% anticipa una evolución negativa.

Por último, respecto al clima de inversión, el 60,1% evalúa el contexto actual como desfavorable para realizar desembolsos de capital, frente a un 14,6% que lo considera oportuno y un 25,2% que no definió una postura.

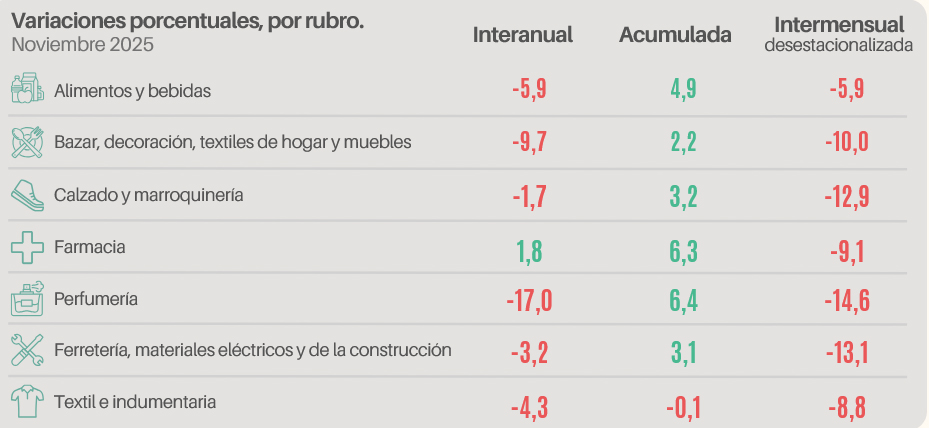

Al desagregar los datos se evidenció una dinámica similar: seis de los siete rubros relevados presentaron retracciones, siendo los descensos más agudos los de Perfumería (-17%), Muebles, bazar y decoración (-9,7%) y Alimentos y bebidas (-5,9%).

En contrapartida, el único sector con un crecimiento interanual fue Farmacia, con una suba del 1,8%.

El cierre de noviembre consolida un escenario de consumo dual, donde la restricción presupuestaria y el agotamiento de los límites de financiación profundizaron la brecha entre la demanda de bienes esenciales y los consumos postergables.

La actividad operó bajo una lógica de transición, caracterizada por una fuerte cautela operativa que frenó las decisiones de inversión en el corto plazo ante la incertidumbre de los costos y la competencia.

No obstante, el dato distintivo radica en el desacople entre la coyuntura actual y las expectativas: pese a la contracción de los márgenes y el deterioro en la percepción del presente, el sector comercial sostiene una proyección optimista para el próximo año, apostando a un reordenamiento de las variables que permita reactivar la demanda interna.

Bazar, decoración, textiles de hogar y muebles

Durante noviembre, el sector experimentó una retracción del 9,7% interanual, explicada fundamentalmente por las restricciones en el financiamiento y el encarecimiento del crédito para bienes durables.

La demanda mostró un comportamiento selectivo, postergando decisiones de compra de equipamiento para priorizar gastos esenciales ante la erosión de los ingresos reales.

A pesar de una leve estabilización en las expectativas tras las elecciones legislativas, la insuficiencia de límites en las tarjetas de crédito y la falta de cuotas sin interés frenaron la concreción de operaciones de ticket promedio alto.

Desde la oferta, se identificó a las tasas de interés como el principal cuello de botella que impidió una mayor rotación de inventarios. Los comerciantes reportaron una dinámica híbrida, con alto tráfico de consultas en redes sociales que se canalizan luego en el punto de venta físico para evitar costos de envío y acceder a descuentos por pago al contado.

Las estrategias se focalizaron en liquidaciones para generar liquidez y el adelanto de la exhibición de artículos de temporada, proyectando a diciembre como la única ventana de oportunidad para revertir la tendencia negativa.

Un dato es que la caída interanual de noviembre de 2025 versus igual mes de 2024 se suma a la baja que hubo en ese mes respecto de noviembre de 2023.

Las ventas del segmento habían bajado 9,4% interanual en noviembre de 2024, con un retroceso del 14,6% en los primeros once meses del 2024 frente al mismo periodo de 2023.

Alimentos y bebidas

Durante noviembre, las ventas del sector registraron una caída del 5,9% interanual, afectadas principalmente por la pérdida de poder adquisitivo de los hogares y la persistencia de la inflación en la canasta básica.

La demanda se comportó con notoria cautela, limitándose a la compra de productos esenciales y de segundas marcas. Si bien se observó una menor incertidumbre política tras las elecciones legislativas, la falta de liquidez impidió que esto se tradujera en una recuperación del consumo masivo.

Por su parte, los comerciantes reportaron una compresión en los márgenes de rentabilidad debido al aumento de los costos fijos y operativos.

Se destacó la incidencia de las plataformas de delivery en la estructura de

ventas y la competencia por precios como factores determinantes. Las estrategias se enfocaron en el adelanto de oferta de productos navideños para traccionar la demanda, describiendo al mes como un período de transición con las expectativas puestas en la temporada festiva

Calzado y marroquinería

Durante noviembre, el rubro registró un descenso del 1,7% interanual, impulsado por acciones de comercio electrónico y la estacionalidad propia de los eventos de fin de año.

Si bien la comparación interanual es negativa, la reducción de la brecha de precios con el mercado externo favoreció la retención del consumo local, aunque la concreción de ventas continuó dependiendo estrictamente de las opciones de financiamiento disponibles.

Desde la oferta, se advirtió una fuerte presión competitiva por el ingreso de mercadería importada y la incidencia de plataformas como Mercado Libre.

Ante un consumidor que posterga el recambio de calzado hasta situaciones de necesidad, los comerciantes señalaron la urgencia de replantear estrategias hacia la venta online y ajustar márgenes para competir con la oferta informal.

Farmacia

Durante noviembre, la actividad farmacéutica registró un alza del 1,8% interanual, traccionada fundamentalmente por factores estacionales como la amplitud térmica y cuadros alérgicos que sostuvieron la dispensa de medicamentos bajo receta.

A pesar del indicador positivo, el comportamiento de la demanda reflejó una estricta racionalización, donde el consumidor limitó la adquisición de artículos de perfumería y

cosmética para poder garantizar su acceso a tratamientos esenciales ante la actualización de los precios.

Desde la oferta, la principal problemática se centró en la tensión financiera generada por los plazos de cobro de las obras sociales y la burocracia administrativa, factores que erosionan el capital de trabajo.

Las farmacias reportaron dificultades en la reposición debido a la dispersión de valores, obligando a implementar controles rigurosos de stock y priorizar la eficiencia operativa para no comprometer la rentabilidad frente a los costos de los medicamentos.

Ferretería, materiales eléctricos y de la construcción

Durante noviembre, el sector registró una baja del 3,2% interanual, sostenida levemente por la estacionalidad vinculada a reparaciones y pintura de hogares de cara al cierre del año.

Tras el período electoral, se observó una descompresión de la incertidumbre especulativa que permitió cierto movimiento de mercadería, aunque la demanda se mantuvo restringida a compras de necesidad inmediata debido a la falta de financiación y la erosión de los ingresos para afrontar obras de mayor escala.

Los comerciantes destacaron problemáticas específicas en la cadena de suministro, con faltantes puntuales en materiales eléctricos que afectaron la disponibilidad de stock técnico.

Se reportó una dinámica de muchas consultas y presupuestos que no se convierten en ventas efectivas, síntoma de la cautela financiera del público.

La rentabilidad del rubro permanece comprometida por los costos fijos, mientras las expectativas se anclan en una eventual reactivación de las inversiones para dinamizar la construcción.

Perfumería

Durante noviembre, el sector registró una fuerte contracción del 17% interanual, afectado por un contexto de marcada aceleración inflacionaria que golpeó los precios del rubro.

En la comparación mensual, se observó una caída del 14,6%, explicada técnicamente por la estacionalidad negativa tras el pico de ventas registrado en octubre por el Día de la Madre, regresando a niveles de consumo más acotados.

Desde la oferta, el escenario se describió como incierto debido a la falta de políticas claras para la industria sectorial.

Los referentes del rubro señalaron problemáticas vinculadas a la desregulación en el ingreso de mercadería importada, advirtiendo sobre la falta de controles efectivos que generan asimetrías competitivas en el mercado interno.

Textil e indumentaria

Durante noviembre, el sector experimentó una contracción del 4,3% interanual, un desempeño condicionado por la erosión de los ingresos reales que obligó al consumidor a postergar la renovación del guardarropa.

Si bien la estacionalidad y el lanzamiento de colecciones de temporada generaron tráfico, la concreción de operaciones se vio limitada por la saturación de los márgenes de las tarjetas de crédito y una búsqueda exhaustiva de precios bajos en detrimento de la calidad.

Desde la perspectiva de la oferta, la principal preocupación radicó en la competencia desleal proveniente del comercio informal y plataformas transfronterizas, que presionan los precios a la baja en un contexto de costos fijos crecientes.

Los comerciantes señalaron que, aunque el canal digital funciona como vidriera, la venta efectiva tiende a cerrarse en el local físico para asegurar la financiación. Las expectativas están puestas en la liquidación de stock en las Fiestas.

Leer: Las ventas minoristas de muebles cayeron 6,2% interanual en septiembre

Fuente e imágenes: CAME.